Na początku 2024 r. perspektywy dla globalnej produkcji wyglądają niemrawo, a produkcja w Chinach nie jest wyjątkiem. Stwierdziliśmy, że trio wyzwań w postaci trwającego kryzysu na rynku mieszkaniowym, słabego popytu krajowego i utrzymującej się tendencji do nearshoringu i przenoszenia produkcji do tańszych lokalizacji hamuje eksport i popyt krajowy, ograniczając chińską produkcję. Raport „Manufacturing Industry Output Tracker” (Monitor produkcji przemysłu wytwórczego) jest publikowany przez Interact Analysis co kwartał i zapewnia niezwykle cenny wgląd w szybko zmienia- jący się sektor produkcyjny. Raport obejmuje ponad 100 branż i podbranż w 45 krajach i przedstawia dane historyczne z 15 lat wraz z pięcioletnią prognozą.

Najnowszy MIO tracker wskazuje, że polityka mone- tarna i fiskalna w Chinach zacznie przynosić rezultaty, przy czym przewiduje się więcej działań stymulacyjnych. Jednak wzrost nadal pozostaje słaby, a prognoza wzrostu wartości produkcji przemysłu wytwórczego (MIO) w Chinach w 2024 r. została skorygowana w dół z 3,0 do 2,6 proc., co jest bezpośrednim następstwem dwóch trudnych lat dla chińskiego przemysłu wytwórczego, przy czym oczekuje się, że wzrost przyspieszy od 2025 r. Aby lepiej zrozumieć, jak radzi sobie chiński przemysł wytwórczy i jakie są jego perspektywy na przyszłość, rozmawialiśmy z analityk do spraw badań Interact Analysis, Samanthą Mou.

Przemysław Ozga: Czy kwestie gospodarcze, takie jak kryzys na rynku mieszkaniowym w Chinach, przekładają się na produkcję przemysłową w drugiej gospodarce świata? Czy w nadchodzącym roku sytuacja ta ulegnie zmianie?

Samantha Mou: Branża nieruchomości to „matka cykli””, a obecne spowolnienie na chińskim rynku mieszkaniowym negatywnie wpłynęło na wzrost gospodarczy i produkcyjny. Załamanie na rynku nie- ruchomości ma wpływ na wiele branż produkcyjnych, m.in. produkcję kruszyw czy metali oraz powiązane sektory maszynowe, np. pojazdów użytkowych nie- dopuszczonych do ruchu po drogach. Spadek cen domów wpływa na aktywa gospodarstw domowych i oczekiwane poziomy konsumpcji, hamując popyt w zakresie ogólnej produkcji dóbr konsumpcyjnych. Niemniej jednak oczekuje się, że rynek mieszkaniowy w Chinach będzie się powoli odradzał, a spowolnienie prawdopodobnie utrzyma się w 2024 r. Przewidujemy, że chiński rynek nieruchomości wejdzie w cykl niskiego wzrostu w perspektywie średnio- i długoterminowej, ponieważ wzrost liczby ludności w Chinach jest powolny, a zakup nieruchomości nie jest już postrzegany przez ludzi jako dobra okazja do inwestycji. Polityka fiskalna i finansowa będą miały kluczowe znaczenie dla zapewnienia miękkiego lądowania dla chińskiego rynku nieruchomości.

Oprócz kryzysu we wspomnianym sektorze, brak zaufania na rynku i niewystarczający popyt krajowy również niekorzystnie wpływają na rozwój chińskiego przemysłu wytwórczego. Zaufanie i dynamika inwestycyjna prywatnych przedsiębiorstw ucierpiały podczas trzech lat pandemii COVID-19, podczas gdy zatrudnienie, zaufanie konsumentów oraz giełdy odnotowały spowolnienie w ciągu ostatnich dwóch lat. Przewidujemy, że w 2024 r. Chiny skoncentrują się na zwiększeniu inwestycji rządowych w „nową infrastrukturę” (gospodarkę cyfrową, Internet rzeczy itp.), wspieraniu produkcji zaawansowanych technologii i tworzeniu odpowiedniego środowiska biznesowego dla rozwoju sektora prywatnego. Przy silnym wsparciu politycznym spodziewamy się, że zaufanie i popyt krajowy w Chinach odbudują się przed rynkiem nieruchomości.

Jak kwestie gospodarcze w Chinach wpłyną na globalną produkcję?

Przez cały 2023 r. eksport osiągał gorsze wyniki niż popyt krajowy, wywierając presję na chińską gospodarkę produkcyjną. Konsumpcja krajowa i inwestycje w Chinach wzrosły odpowiednio o 7,2 proc. i 3,0 proc. rok do roku, podczas gdy wartość eksportu spadła o 4,6 proc. w 2023 r., częściowo z powodu znacznego spadku popytu na rynkach zachodnich. W 2024 r., w obliczu spowolnienia światowej gospodarki, spodziewamy się, że eksport nadal będzie miał negatywny wpływ na wzrost produkcji przemysłowej w Chinach. Jednak deprecjacja waluty spowodowana oczekiwanymi obniżkami stóp procentowych przez chiński bank centralny może zrównoważyć część spadku eksportu.

Nearshoring do Azji Południowo-Wschodniej również będzie nadal wpływał na rozwój i strukturę chińskiego przemysłu wytwórczego. Spadające marże w 2023 r. przyspieszyły decyzje chińskich producentów o przeniesieniu produkcji do lokalizacji cechujących się niższymi kosztami. Od ponad dekady produkcja tekstyliów i montaż elektroniki są w znacznym zakresie przenoszone z Chin do Wietnamu i Indonezji. W ostatnich latach zaobserwowaliśmy również, że chińscy producenci samochodów zakładają fabryki w Tajlandii, w tym zarówno tradycyjne firmy motoryzacyjne, jak i producenci pojazdów elektrycznych. Relokacja jest nieuniknionym skutkiem przesuwania się chińskiej produkcji w górę łańcucha wartości, a w dłuższej perspektywie pomaga chińskim producentom przejść na zaawansowaną produkcję.

Niedobór układów półprzewodnikowych i osłabienie chińskiego przemysłu półprzewodnikowego to wąskie gardło dla rozwoju produkcji zaawansowanych technologii w Chinach w perspektywie średnio- i długoterminowej. Ze względu na amerykańskie ograniczenia eksportowe chińskie firmy mają trudności z zakupem potężnych układów pół- przewodnikowych, co uniemożliwia wielu z nich przyłączenie się do błyskawicznego rozwoju sztucznej inteligencji. Przed chińskimi firmami jest jeszcze długa droga do samodzielnego opracowania wysokiej klasy chipów.

Relokacja jest nieuniknionym skutkiem przesuwania się chińskiej produkcji w górę łańcucha wartości, a w dłuższej perspektywie pomaga chińskim producentom przejść na zaawansowaną produkcję.

Czy niższy poziom wzrostu gospodarczego utrzyma się, ponieważ chińska gospodarka dojrzewa, a kraje takie jak Stany Zjednoczone wprowadzają środki mające na celu przeniesienie produkcji z powrotem do kraju macierzystego? A może jest to część cyklu?

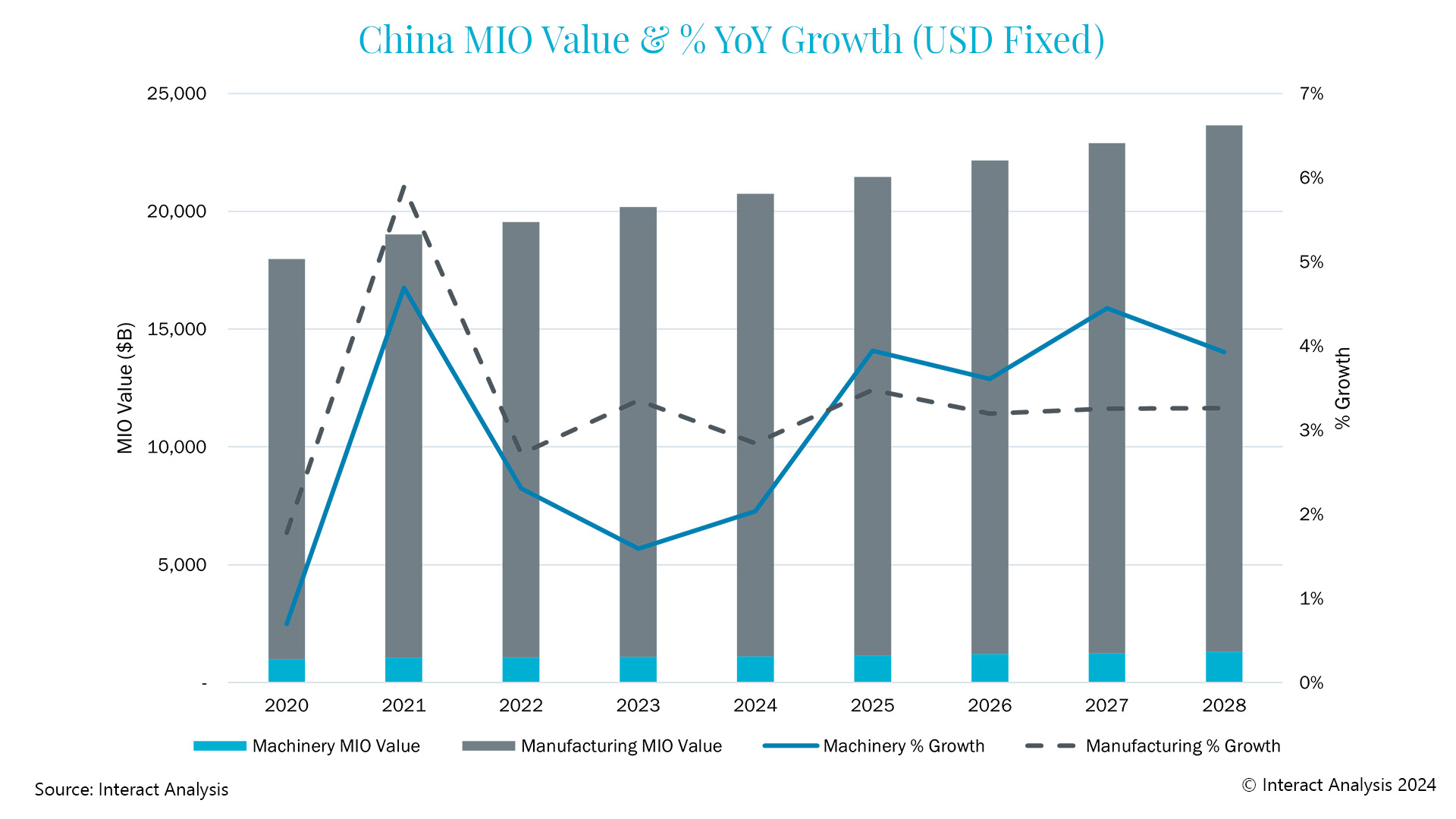

Spodziewamy się, że wzrost produkcji przemysłowej w Chinach ustabilizuje się i pozostanie poniżej poziomu z 2010 r., ale lata 2022–2024 prawdopodobnie nadal będą dołkiem cyklu. Jak sugeruje tendencja wzrostu liczby ludności w Chinach, chińska gospodarka szybko przejdzie w stan dojrzały, zaś dotychczasowy wysoki wzrost napędzany przez pracochłonną produkcję nie jest trwały. Inicjatywy reshoringu wprowadzane przez Stany Zjednoczone mogą przyspieszyć to przejście, ale konflikty handlowe z Stanami Zjednoczonymi i nearshoring do sąsiednich krajów azjatyckich prawdopodobnie będą miały największy wpływ na chiński przemysł wytwórczy w perspektywie krótkoterminowej. Spodziewamy się, że lata 2022–2024 będą okresem wyjątkowego spowolnienia i dołka cyklu. Po dwóch latach powolnego wzrostu wartości produkcji przemysłu wytwórczego (MIO) w 2024 r. pojawiają się oznaki, że inwestycje produkcyjne w Chinach mogą zacząć się ożywiać, a inwestycje chińskiego rządu w infrastrukturę wzrosną. Uważa się, że zapasy wytworzonych produktów w Chinach osiągnęły najniższy poziom pod koniec 2023 r., a wskaźnik wykorzystania mocy produkcyjnych obecnie rośnie. Oczekujemy, że branża stopniowo wejdzie w cykl uzupełniania zapasów, a od 2023 do 2028 r. spodziewamy się, że wartość MIO w Chinach będzie rosła ze złożoną roczną stopą wzrostu (CAGR) na poziomie 3,3 proc.

Samantha Mou

Jako analityk ds. badań pracująca w Chinach Samantha zapewnia wsparcie w sektorze automatyki przemysłowej. Jest magistrem w dziedzinie ekonomii i ma doświadczenie zdobyte podczas pracy w Niemczech, gdzie prowadziła badania rynku urządzeń przemysłowych i komponentów samochodowych.

Zobacz również